出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:此次装入标的为实控人陶春风体外资产,是否属于左手倒右手的资本游戏?值得注意的是,长鸿高科上市前后业绩反差大背后迷雾重重,其一,IPO贡献业绩第一大客户注销了,是否属于壳公司?其二,上市后突增低毛利的贸易业务,总额法确认收入有无可能埋雷?其三,高毛利的经销业务其客户与体外关联方关系密切,且存在业务往来。上述一系列异常是否进一步考验公司财报真实性?

近日,长鸿高科收购公告发布,似乎遭遇投资者用脚投票。

7月18日晚间,长鸿高科公告称,公司拟通过发行股份、可转换公司债券及支付现金方式,购买广西长科新材料有限公司(简称“广西长科”、“标的公司”)100%股权,并向不超过35名特定投资者发行股份募集配套资金。

公司股票于2025年7月21日(星期一)开市起复牌,然而,公司股价并未出现涨停,股价微涨后又出现下跌趋势。这是不是投资者在用脚投票?

实控人左手倒右手 标的业绩质量一般

公告显示,此次收购标的广西长科是一家专注于特种合成树脂高分子材料研发、生产和销售的高新技术企业,产品包括透明ABS、高透明MS、高腈AS、高光ABS、高光HIPS等特种树脂产品。

此次收购标的资产属于实控人左手倒右手。资料显示,长鸿高科实控人陶春风先生通过海南定恒、宁波定科和宁波定高分别控制广西长科43.09%、40.38%和16.54%股权,合计控制广西长科100.00%股权,为广西长科的实际控制人。根据《上市规则》的相关规定,此次交易构成关联交易。

然而,从基本面看,此次收购标的资产负债率高,标的盈利能力一般。数据显示,2023年至2025年上半年,公司的资产负债率分别为70%、72%、74%,呈现出攀升态势。盈利上市,2023年及2024年均为亏损,而2025年上半年,盈利不足0.4亿元,净利率水平不足5%。

公告中,公司称,2023-2024年标的公司二期项目产线陆续中交和试生产,透明ABS、高腈AS、高光ABS、高光HIPS等特种树脂产品陆续突破完成工业化量产,产销尚未放量,研发投入较大,出现了一定程度的亏损。

2024年是标的公司迈入快速发展阶段前承上启下的关键年度,在此之前,标的公司研发团队在多种特种合成树脂产品方面已经完成了工艺配方的开发、中试装置阶段试验,但受一期生产线的局限,未能大规模开展改性产品研发最重要的规模化连续生产验证环节,以验证、调整、优化前期中试阶段配方及满足大规模量产要求。随着二期产线的陆续交付,2024年标的公司已具备了规模化生产验证的产线条件。标的公司2024年开展的产品规模化生产验证,是多种高端改性产品实现规模化生产前的必要阶段,由此产生了大量研发投入,导致标的公司2024年出现了较大亏损,但为推动标的公司2025年进入快速发展阶段奠定了基础。

2025年1-6月,标的公司透明ABS、高腈AS等产品不断放量,实现净利润3,491.47万元。随着特种合成树脂产品的不断放量及新产品的陆续推出,标的公司营收规模、盈利能力将快速提升。

事实上,上市公司长鸿高科业绩持续承压,债务水平疑似存在大幅攀升趋势。

7月14日,长鸿高科公告,公司预计2025年半年度归属于上市公司股东的净利润为400.00万元到600.00万元,同比减少93.79%到95.86%;归属于上市公司股东的扣除非经常性损益的净利润预计为-300.00万元到-150.00万元,同比减少102.12%到104.25%。

业绩变动的主要原因是公司子公司浙江长鸿生物材料有限公司在2025年第一季度进行了PBT装置技改,导致停工时间较长影响了产量;同时,市场需求阶段性不足,产品销售价格降幅大于原材料价格降幅,导致毛利率下滑。但从第二季度开始,随着生产的逐渐稳定及市场回暖,公司在该季度实现了较好的盈利。

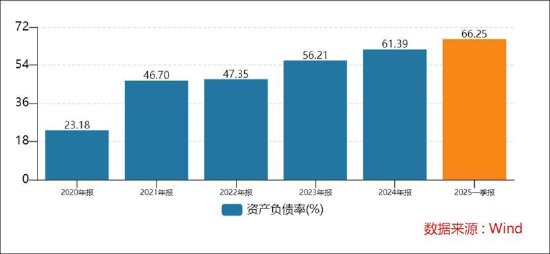

Wind数据显示,长鸿高科资产负债率由2020年的23.18%飙升至2025年一季度的66.25%。

在收购标的资产负债水平较高、盈利较弱情况下,其是否能提升上市公司自身质量或有待观察。

上市后业绩变脸有无猫腻?财报真实性待考

据公开资料显示,长鸿高科于2020年8月21日在上交所主板上市,发行数量为4,600万股,发行价格为10.54元/股,募集资金总额为4.85亿元。

然而,上市后,公司营收呈现出波动,盈利次年便出现变脸。2021年—2024年,公司实现营业收入分别约为17.33亿元、23.72亿元、14.16亿元、36.34亿元,出现波动;对应实现归属净利润分别约为1.85亿元、1.8亿元、9500.95万元、9422.29万元,持续负增长。

长鸿高科上市前后财务数据迷雾重重。

首先,贡献业绩的大客户注销了。

上市前,长鸿高科业绩可谓靓丽。据资料显示,长鸿高科营收从2017年的4.91亿元增长至2019年的11.57亿元,增幅135.64%;归母净利润从2017年的0.69亿元增长至2019年的2.15亿元,增幅211.59%。

值得注意的是,宁波瑞林盛祥贸易有限公司由2018年的第三大客户跃升为2019年第一大客户,销售额由76688.27万元飙升至2.75亿元,收入占比由7.73%飙涨至24.19%。

如此重大客户,却于2023年01月04日被注销,且显示该公司员工人数为0人。

其次,公司营收飙涨背后出现总额法确认的贸易业务。

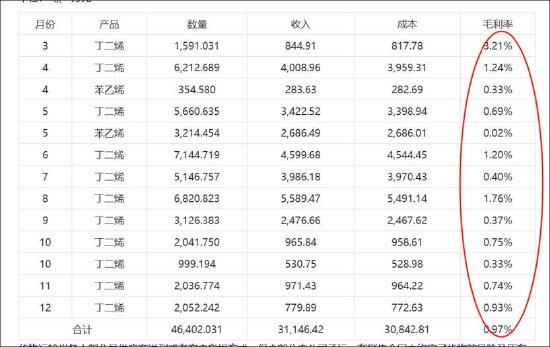

2021年,公司业绩变脸第一年,出现增收不增利,即营收暴涨33.61%,但净利润却大幅下跌38.67%。值得注意的是,长鸿高科这一年新增贸易业务3.11亿元。

为何公司开展贸易业务?据公告显示,公司于2021年开展贸易业务的原因是希望通过与供应商规模采购丁二烯、苯乙烯,进而取得一定的议价优势,降低采购成本。在满足生产需求后,公司将富余的原材料进行贸易。从毛利率看,该类贸易业务毛利率极低。与此同时,上述货物运输义务大部分是供应商送到或者客户自提方式,很少部分由公司承运。

值得注意的是,公司采取了总额法确认收入。近年,部分上市公司频因总额法确认使得公司报表出现差错调整,有的更是出现财务造假。至此,我们疑惑的是,公司突增低毛利率贸易业务究竟是冲规模还是另有其他目的?

此外,公司经销商客户宁波瑞林盛祥贸易有限公司与公司直销客户下游客户存在重叠。至此,我们疑惑的是,如此长的交易链条又是否符合相关商业逻辑。

最后,与长鸿高科体外关联方关系密切的经销商。

宁波万华科技投资有限公司为长鸿高科的客户。据悉,该公司成立于2004年9月,实际控制人赵利勇曾在2021年8月至2022年4月期间,任职于公司关联方科元控股集团有限公司,担任经理职务。

不仅如此,公司多家经销商存在与体外公司往来情形。据悉,上市公司经销商客户中浙江启一润滑科技有限公司、 上海润品实业有限公司、 宁波市鄞州搏特聚合物新材料有限公司、 厦门海澳供应链服务有限公司、 宁波英创塑胶有限公司、浙江广润能源有限公司、浙江日出精细化工有限公司、宁波烟焱贸易有限公司、宁波瑞林盛祥贸易有限公司、浙江五合进出口有限公司、宁波万华科技投资有限公司、宁波麦道能源科技有限公司与公司关联方科元精化、宁波定高、宁波国沛、广西长高、浙江定阳存在业务往来。

近年公司经销商客户持续下降,但是毛利率却高于直销客户,对此,监管质询其是否存在控股股东及其关联方向经销商让利以提高公司经销毛利率的情况。

长鸿高科财务报表真实究竟如何?这或有待监管进一步跟进。值得注意的是,公司因信披违规收监管函。

5月22日长鸿高科公开信息显示,宁波长鸿高分子科技股份有限公司,副总经理白骅因涉嫌违反证券法律法规,未依法履行其他职责,信息披露违规被宁波证监局出具警示函。2024年4月至2024年12月,公司向本期新增关联方浙江省宁波市华伟化工销售有限责任公司销售商品,累计实现收入19,552.55万元,较预计金额超出10,552.55万元,占公司2023年经审计净资产的5.13%。公司对超出预计金额的日常关联交易未及时履行审议程序和信息披露义务。上述行为违反了《上市公司信息披露管理办法》第三条第一款、第四十一条的规定。

资本玩家陶春风

长鸿高科实控人陶春风可谓自身资本玩家。

此次并非长鸿高科首次收购广西长科。2023年9月1日,公司曾披露公告称,拟以现金购买其广西长科100%股权。该方案一出,市场一篇哗然。一方面,此时标的处于亏损,另一方面,现金收购方案叠加同时实控人定增募资也引发市场质疑。

2023年8月,长鸿高科向实控人定增募资不超12亿元申请或监管注册批复。此次长鸿高科定增方案的发行对象为公司实际控制人陶春风,每股增发价为13.96元,拟募集资金总额不超过12亿元,扣除发行费用后拟投资于“7亿元补充流动资金,5亿元偿还银行贷款”。

一边定增募资,一边现金收购实控人资产,引发市场质疑实控人是否曲线装资产之嫌。随即,监管也发布《关于对宁波长鸿高分子科技股份有限公司重大资产购买暨关联交易预案的问询函》,要求长鸿高科说明本次重大资产重组与再融资事项是否为一揽子交易,以及采用现金支付而非发行股份作为支付方式的主要考虑。最终,长鸿高科终止了上述收购计划。

陶春然旗下科元石化从美国私有化退市后便开始转战A股市场。

据公开资料显示,2019年4月8日,曾发布公告,公司拟通过重大资产置换、发行股份购买资产,置入科元精化100%股权。拟置入资产的交易价格初步确定为103亿元。拟置出资产的初步作价为2.5亿元。差额的100.5亿元将以发行股份的方式向科元精化的原始股东购买,交易完成后,仁智股份的控股股东将变更为科元控股,实际控制人也将变更为陶春风。

数据显示,截至2018年底,科元精化的资产总额为54.15亿元,负债总额为42.76亿元,而净资产仅为11.38亿元。以此计算,若借壳成功,科元精化在上市以后将形成91.62亿元的商誉。

然而,上述借壳方案也最终折戟。2019年4月22日晚,仁智股份宣布终止以非公开发行股份及资产置换方式购买科元精化100%股权的事项。

京ICP备2025104030号-25

京ICP备2025104030号-25

还没有评论,来说两句吧...